Voor het kopen van een huis moeten de meeste mensen geld lenen. Dat gebeurt in de vorm van een hypothecaire lening. Het huis dient bij zo’n hypothecaire lening als onderpand.

Hypotheek

Een hypotheek is een langlopende lening waarbij een registergoed als onderpand dient.

Soorten hypotheken

Er zijn heel veel verschillende soorten hypothecaire leningen. Die leningen zitten vaak erg ingewikkeld in elkaar. Daarom is het verstandig om onafhankelijk advies te vragen wanneer je op zoek gaat naar een hypotheek.

Hieronder staan vier veel voorkomende hypotheekvormen.

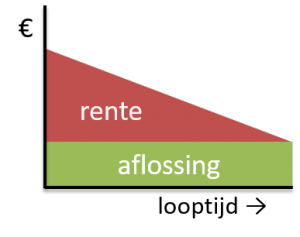

Lineaire hypotheek

Je betaalt elke maand een vast bedrag terug (aflossing).

Je schuld wordt daardoor steeds kleiner. Daarom betaal je ook steeds minder rente.

Het maandbedrag (rente + aflossing) wordt dus steeds kleiner.

Nadeel van deze vorm is dat je in het begin van de lening de hoogste maandlasten hebt. De meeste mensen dan nog niet hun hoogste inkomen hebben. Dat is dus niet zo handig.

Annuïteitenhypotheek

Je betaalt elke maand een vast maandbedrag (rente + aflossing).

In het begin betaal je door de hoge schuld veel rente. Daarom is er weinig geld over voor de aflossing.

Je schuld daalt in het begin dus maar heel langzaam.

Hoe meer schuld is afgelost, hoe minder rente je hoeft te betalen.

Je maandbedrag staat vast. Daarom kun je later steeds sneller gaan aflossen.

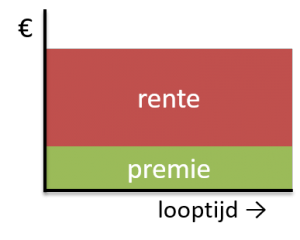

Spaarhypotheek

Je betaalt elke maand een vast maandbedrag.

Je betaalt rente, maar je lost niets af. Je betaalt een spaarpremie.

Die spaarpremie gaat in een spaarpot. Aan het eind van de looptijd gebruik je de spaarpot om de lening terug te betalen.

Omdat je niets aflost, blijft je schuldbedrag hoog.

Nadeel daarvan is dat je dus ook veel meer rente betaalt.

Mensen kiezen deze leenvorm, omdat de rente een belastingvoordeel oplevert.

Beleggingshypotheek

Is bijna hetzelfde als een spaarhypotheek.

Alleen gaat de premie nu niet naar een spaarrekening. Het premiebedrag wordt nu gebruikt om te beleggen.

Mensen kiezen deze vorm voor het belastingvoordeel van de rente.

Zij hopen dat het premiegeld sneller groeit door beleggen dan op een spaarrekening.

Maar bij beleggen weet je nooit hoeveel je gaat verdienen. Je kunt zelfs geld verliezen. De opbrengst is dus onzeker.

Er is een kans dat je aan het eind dus niet genoeg geld hebt om de lening terug te betalen.

Inkomstenbelasting: hypotheekrente als aftrekpost

In Nederland mag je de kosten van je hypothecaire lening gebruiken als aftrekpost bij de inkomstenbelasting.

De rente die je elk jaar betaalt op je hypotheek mag je dus afhalen van je inkomen. Omdat het inkomen waarover je belasting moet betalen daalt, betaal je minder belasting.

Hypotheekrente krijg je dus voor een deel terug van de belastingdienst.

Voorbeeld:

Iemand betaalt € 1000 rente per jaar aan de bank.

Het inkomen waarover hij belasting moet betalen daalt daardoor met € 1000.

Daardoor hoeft hij € 420 minder belasting te betalen.

→ de hypotheek kost hem dus eigenlijk maar € 580 (1000 – 420).