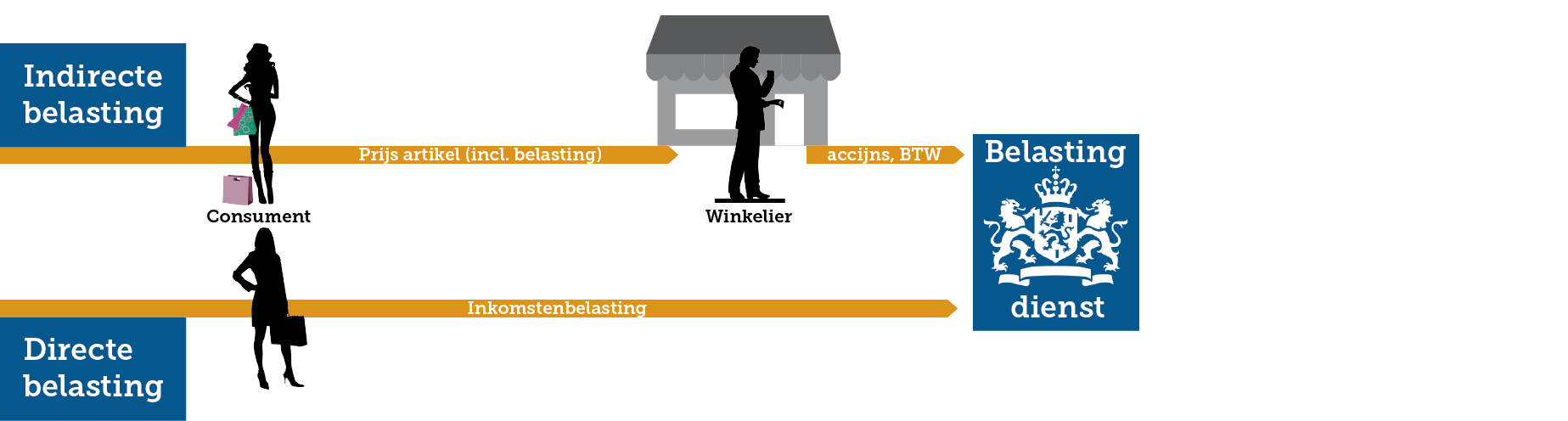

Als burger betalen we verschillende soorten belasting. Daarbij maken we een verdeling tussen directe of indirecte belasting.

Sommige belastingen betalen we als burger rechtstreeks aan de overheid. Bijvoorbeeld de inkomstenbelasting. Inkomsten belasting is daarom een voorbeeld van een directe belasting.

Andere belastingen betalen we eerst aan een bedrijf. Het bedrijf geeft daarna de ontvangen belasting door aan de overheid. Bijvoorbeeld BTW. BTW is dan ook een voorbeeld van een indirecte belasting.

Directe of indirecte belasting

Onderstaande afbeelding laat zien dat we als consument belasting zélf of via een winkelier aan de overheid betalen.

Indirecte belastingen laten de verkoopprijs van een product stijgen.

Indirecte belasting: BTW-som

Het bedrijf wil eigenlijk maar € 200 vragen voor haar product.

De overheid wil belasting ophalen. Dat is nodig om de overheidsuitgaven te kunnen betalen.

Omdat de overheid 21% BTW vraagt,

stijgt de prijs voor de consument met € 42.

In plaats van € 200 is de consument nu € 242 kwijt voor het kopen van dit product.

De BTW wordt door het bedrijf ontvangen en doorgegeven aan de belastingdienst. Daarom noemen we het indirecte belasting.

Rekenvoorbeeld

| Verkoopprijs | 100% | € 200 |

| + BTW | 21% | € 42 |

| Consumentenprijs | 121% | € 242 |